レーダー探知機市場分析 - Fortune Business Insights

市場概要

フォーチュン・ビジネス・インサイトズによれば:レーダー探知機は、警察や法執行機関が使用する速度測定レーダーガンの電波を検知する電子機器である。コンピューターと複数の無線周波数受信機で構成され、特定の周波数帯を捕捉してドライバーに警告を発する。世界のレーダー探知機市場は、道路安全への関心の高まりと技術革新により、着実な成長を遂げている。

市場規模:

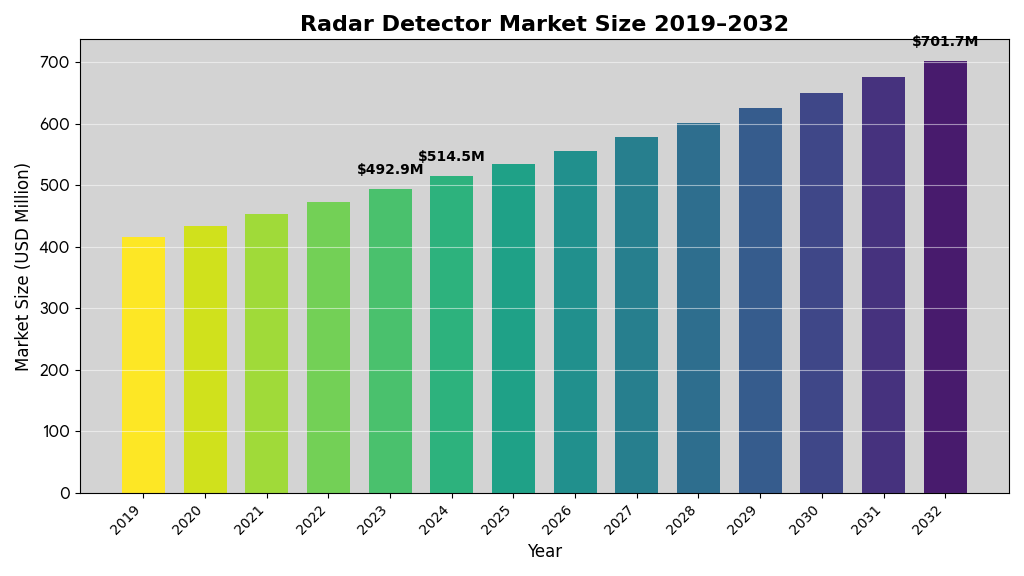

- 2023年: 4億9,290万米ドル

- 2024年: 5億1,450万米ドル

- 2032年予測: 7億170万米ドル

- CAGR(2024-2032年): 3.95%

無料サンプル研究PDFを入手する: https://www.fortunebusinessinsights.com/jp/問い合わせ/リクエスト-サンプル-pdf/103741

北米が2023年に36.44%のシェアで市場を主導し、道路安全への懸念の高まりとCedar Electronics、Uniden、Whistler Groupなどの強力なOEMメーカーの存在が成長を牽引している。

主要市場動向

高度センサー技術の開発加速

法執行機関による高精度検知装置への需要増加を背景に、企業は革新的なレーダー検知技術の開発に注力している。長距離検知能力、高精度センサーシステム、AI搭載の誤警報フィルタリング機能を備えた次世代デバイスが市場トレンドを形成している。

2020年11月、TagMasterは自転車と歩行者を計測する業界初のインテリジェント型レーダー検知システムを発表し、交通安全技術の新たな地平を開いた。先進的なドライバー情報システムとレーダー検知の統合が、市場拡大の重要な推進力となっている。

統合型ソリューションへの移行

現代のレーダー探知機は、GPS機能、Wi-Fi接続、スマートフォン連携、リアルタイムデータベース更新などの先進機能を統合している。2020年6月、EscortはWi-Fi、人工知能、GPSを採用した新型Redline 360Cを発売し、高度で高感度、かつ検知不可能な探知機として市場に革新をもたらした。

成長推進要因

交通事故削減への取り組み

世界保健機関(WHO)によると、毎年約130万人が交通事故で死亡しており、高速走行が主要な原因の一つとされている。国連総会は2030年までに道路交通事故による死傷者数を半減させる目標を設定しており、この目標達成に向けた速度管理の重要性が高まっている。

法執行機関はレーダーガンを用いた速度取締りを強化しており、ドライバーはこれらの探知機を使用して速度制限を認識し、安全運転を心がけている。レーダー探知機は交通安全意識の向上と事故削減に貢献するツールとして位置づけられている。

コンパクト化と低価格化

OEMメーカーは次世代技術の採用によりコスト削減と製品小型化を実現している。高度なGPS機能と誤警報抑制システムを備えた統合デバイスへの需要が増加しており、次世代機器はレーダー、レーザー、VG-2信号を同時に検知可能である。

Cobra RAD 350、Escort Max 360c、Uniden R7などの人気モデルは、高性能とリーズナブルな価格設定により、世界中で幅広く採用されている。技術革新とコスト効率の両立が市場拡大を加速させている。

市場の課題

法規制と使用制限

一部の国や地域では、レーダー探知機の使用が法的に制限または禁止されている。フロリダ州では10,000ポンド超の商用車への設置が禁止され、バージニア州とコロンビア特別区では全車両での使用が違法とされている。

西オーストラリア州は2020年10月から探知機の使用を禁止し、ブラジルなどのラテンアメリカ諸国でも違法とされている。これらの法規制は市場成長の重要な阻害要因となっており、企業は地域ごとの規制環境を慎重に考慮する必要がある。

COVID-19パンデミックの影響

2020年のCOVID-19パンデミックは市場に深刻な影響を与えた。世界的なロックダウンにより生産活動が停止し、サプライチェーンが混乱した。法執行機関からの需要も減退し、GDP値の全般的な低下が探知機需要の減少につながった。

Radenso社は2019年末にRadenso Theiaの発売を計画していたが、パンデミックの影響で延期を余儀なくされた。この一時的な後退は2020-2021年の市場成長率を鈍化させたが、2022年以降は回復基調を示している。

セグメント別分析

タイプ別市場構成

有線式(2023年市場主導): 継続的な電源供給と広い検知範囲により、2023年に最大シェアを占めた。電池切れの心配がなく、長距離走行や業務用途に適している。軍事プラットフォームや法執行機関での採用が多い。

無線式(2025年33%シェア予測): 携帯性の良さ、簡単な取り外し・移動、低電力消費が特徴。複数車両での使用や一時的な設置に便利であり、個人ユーザーに人気が高い。予測期間中に最も高い成長率を示すと予想される。

リモートマウント式: ダッシュボードへの固定設置により、目立たない運用が可能。高級車やカスタム車両での採用が増加している。

波長別市場動向

Kバンド(2023年最大シェア): 24.05~24.25 GHzで動作し、警察で広く使用される。波長が短く、0.25~2マイル離れた位置からでも正確な測定が可能。現在、世界で最も一般的な速度取締り用レーダー周波数である。

Xバンド(2025年最高成長予測): 10.5~10.55 GHzの低周波数で高出力を提供し、2~4マイルの長距離検知が可能。2025年までに1億5,310万米ドルの収益を生み出すと予測される。移動目標検出と地上車両イメージングに使用され、国土安全保障分野での需要が高まっている。

Kaバンド: 34.2~35.2 GHzの最高動作範囲を持ち、中程度の成長が見込まれる。新世代の高精度レーダーガンで採用が増加している。

Kuバンド: 特定用途向けで、ニッチ市場ながら技術革新により需要が拡大している。

地域別市場分析

北米(2023年市場シェア36.44%)

北米は2023年に1億7,960万米ドルの市場規模を記録し、グローバル市場を主導した。米国では交通事故によるレーダー探知機需要が高く、法執行機関は3つの主要レーダー周波数(Kバンド24.05~24.25 GHz、Xバンド10.5~10.55 GHz、Kaバンド33.4~36 GHz)を使用している。

Cedar Electronics、Whistler Group、Uniden America Corporationなどの主要メーカーが本拠を置き、技術革新と市場拡大をリードしている。カナダでも道路安全への関心の高まりにより、探知機の普及が進んでいる。

欧州(CAGR 3.98%予測)

欧州市場は予測期間中に着実な成長を示すと見込まれる。交通事故回避への関心の高まりと、GENEVO、Axis Communications ABなどの主要企業の存在が市場成長を促進している。ドイツ、フランス、英国が主要市場であり、厳格な道路安全基準が探知機の採用を後押ししている。

アジア太平洋(緩やかな成長)

日本市場: 2025年までに4,160万米ドルの市場規模に達すると予測される。安全運転支援技術の高度化と交通管理システムの進化に伴い、高精度かつスマート化されたレーダー探知機への関心が高まっている。日本市場では、リアルタイム情報取得、誤警報の低減、車載機器との統合が重視される。

中国市場: 予測期間中にCAGR 3.94%で成長すると予測される。急速な自動車保有台数の増加と道路インフラの整備により、探知機需要が拡大している。

インド・オーストラリア: エンドユーザーアプリケーションからの需要増加により、市場拡大が期待される。Atwave株式会社、深センKamelio Technologyなどの地域企業が市場成長に寄与している。

中東・アフリカ(研究開発投資の拡大)

道路安全強化のための検知器需要の増加と研究開発費の拡大により、著しい成長が見込まれる。政府主導の交通安全キャンペーンが市場拡大を後押ししている。

競争環境と主要企業

市場リーダーの戦略

Cedar Electronics(米国): グローバル市場のリーダーとして、低価格で高品質な製品を提供し、最大の収益を生み出している。幅広い製品ラインナップと強力な販売網により、市場シェアを拡大している。

Uniden America Corporation(米国): Uniden R7などの人気モデルで知られ、先進的なGPS機能と長距離検知能力を強みとする。技術革新と顧客満足度の高さで評価されている。

Whistler Group(米国): コストパフォーマンスに優れた製品で中価格帯市場を開拓。広範な流通網により北米市場で強固な地位を確立している。

Radenso(米国): 高性能・高感度の探知機で熱心な愛好家層に支持される。カスタマーサポートとアフターサービスの充実により、ブランドロイヤルティを構築している。

Escort(米国): プレミアムセグメントのリーダーとして、最先端技術を搭載した高級モデルを展開。2020年発売のRedline 360CはWi-Fi、AI、GPSを統合し、業界標準を更新した。

技術革新と製品開発

2021年4月: Continentalは第6世代の長距離レーダーおよびサラウンドレーダーを発表。ハードウェアとソフトウェアのプラットフォームを共有し、複雑さとコストを削減。2023年から生産を開始した。

2020年1月: Image Sensing Systems(ISS)は次世代レーダーユニット「RTMS Echo」を発表。安全で渋滞のない道路環境の実現に必要なデータ収集の基幹コンポーネントとして位置づけられる。

企業は人工知能を活用した誤警報フィルタリング、レーザー技術、ドライバー情報システムの統合など、先進技術の開発に注力している。信頼性、高精度、利便性を提供する費用対効果の高いソリューション開発が競争優位の鍵となっている。

日本市場の特性と展望

日本のレーダー探知機市場は、安全運転支援技術の高度化と交通管理システムの進化を背景に、独自の発展を遂げている。2025年までに4,160万米ドルの市場規模に達すると予測され、以下の特徴を持つ。

市場の重視ポイント:

- 高精度な警告性能と誤警報の最小化

- リアルタイム交通情報との連携

- 車載ナビゲーションシステムとの統合

- コンパクトで洗練されたデザイン

- 法規制への完全な適合

詳細はこちら: https://www.fortunebusinessinsights.com/jp/業界-レポート/103741

技術トレンド: 日本企業は高度なセンサー技術、デジタル連携機能、AI解析を活用した次世代探知機の開発を進めている。車載機器のスマート化が加速する中、レーダー探知機も高精度化・小型化・統合化が進展している。

ビジネス機会: 革新的な技術と安全運転支援の価値を明確に示すことで、ブランド信頼性の向上と新規顧客層の獲得が可能となる。特に、先進運転支援システム(ADAS)との統合や、コネクテッドカー環境での活用が今後の成長分野として注目される。

将来展望

レーダー探知機市場は2032年まで年平均3.95%の成長率を維持すると予測される。技術革新、道路安全への関心の高まり、スマートモビリティの進展が主要な成長推進力となる。

AI、IoT、5G通信技術の統合により、次世代探知機はリアルタイムデータ共有、クラウドベース分析、予測的警告機能を実現する。自動運転技術の発展とともに、レーダー探知機も新たな役割と価値を見出していくことが期待される。

一方で、各国の法規制動向、プライバシー懸念、代替技術の台頭など、市場環境の変化に柔軟に対応する能力が企業の競争力を左右する。持続的な技術革新、顧客ニーズへの的確な対応、グローバル市場戦略の最適化が成功の鍵となる。

この記事をシェア