銃声検知システム市場分析 - Fortune Business Insights

エグゼクティブサマリー

フォーチュン・ビジネス・インサイトズによれば:銃声検知システム市場は、公共安全とセキュリティ強化への需要増加を背景に、急速な成長を遂げている。複数のセンサーを活用して銃声を検知し、発砲源の位置情報をリアルタイムで提供するこの技術は、法執行機関、軍事組織、民間セキュリティ部門において不可欠なツールとなっている。

市場規模:

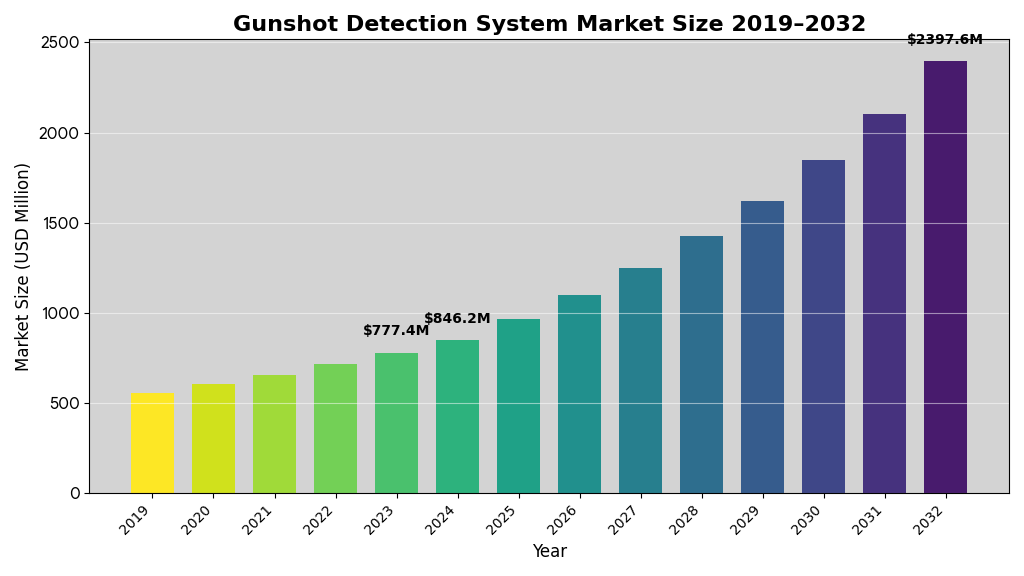

- 2023年: 7億7,740万米ドル

- 2024年: 8億4,620万米ドル

- 2032年予測: 23億9,760万米ドル

- CAGR(2024-2032年): 13.90%

無料サンプル研究PDFを入手する: https://www.fortunebusinessinsights.com/jp/問い合わせ/リクエスト-サンプル-pdf/105077

本レポートでは、Fortune Business Insightsによる市場概要分析に基づき、銃声検知システム市場の現状、成長要因、課題、地域別動向、主要プレイヤー、および将来展望について包括的に検討する。

1. 市場概要と技術背景

1.1 銃声検知システムの基本構造

銃声検知システムは、音響センサー、赤外線センサー、IP監視カメラ、データ分析プラットフォームで構成される統合ソリューションである。システムは発砲音を検知すると、3,000以上のデータポイントを瞬時に解析し、以下の情報を提供する:

発砲位置の特定(GPS座標)

発砲回数のカウント

使用された武器の種類の推定

発砲方向の追跡

これらの情報はクラウドベースでリアルタイム処理され、法執行機関や警備担当者に即座に通知される。

1.2 設置形態による分類

市場は設置形態により3つの主要セグメントに分類される:

固定設置型: 学校、ショッピングモール、公共施設などの建物や都市インフラに恒久的に設置されるシステム。都市部での犯罪抑止と迅速な緊急対応を目的とする。

車両搭載型: 装甲車両、パトロールカー、軍用車両に組み込まれるシステム。移動中の脅威検知と戦術的優位性の確保に貢献する。このセグメントは2023年に最大の市場シェアを占めた。

兵士携行型: 個人装備として兵士が携帯するウェアラブル型検知システム。戦場での状況認識向上と生存率改善に寄与する。

1.3 用途別市場構成

防衛用途: 軍事基地、国境検問所、戦闘車両などでの使用。大型兵器の発射位置検知や戦術的情報収集が主目的。2023年時点で最大の市場規模を占める。

商業用途: 都市部の公共空間、教育施設、商業施設での使用。民間での銃撃事件増加とスマートシティ構想の拡大により、2024-2032年期間で最高成長率が予測される。

2. 市場成長の主要推進要因

2.1 銃撃事件の深刻な増加

米国を中心とした銃暴力の急増が市場成長の最大要因となっている。銃暴力アーカイブによれば、2019年に米国で417件の大量銃撃事件が発生し、そのうち31件が大量殺人事件に分類された。特に公共の場での無差別銃撃事件は、社会全体のセキュリティ意識を高め、GDS導入への需要を加速させている。

2019年8月のテキサス州ウォルマート店舗での銃乱射事件(23名死亡)などの悲劇的事件は、商業施設や公共空間でのセキュリティ強化の緊急性を浮き彫りにした。これらの事件は、予防的セキュリティ対策と迅速な緊急対応システムの必要性を社会に認識させる契機となった。

2.2 法執行機関による積極的導入

警察署や治安機関によるGDSの戦略的採用が市場拡大を牽引している。システムは犯罪多発地域での24時間監視を可能にし、警察の対応時間を大幅に短縮する。

主要な導入事例:

シカゴ市は2018年9月、ShotSpotter社と2,300万米ドルの3年契約を締結し、100平方マイル(約260平方キロメートル)に及ぶ広域での銃声追跡システムを展開した。この大規模導入は、都市レベルでのGDS活用の先駆的モデルとなっている。

サクラメント市は2020年6月、250万米ドルの契約により、2025年まで3箇所での銃声検知を継続する計画を承認した。継続的な運用により、システムの有効性が実証されている。

プエルトリコ政府は2019年11月、ShotSpotter社と427万米ドルの契約を結び、首都サンフアンおよび周辺自治体に技術を導入した。これは国際的な展開の好例である。

2.3 スマートシティ構想との相乗効果

世界各国で推進されるスマートシティプロジェクトが、GDS市場の重要な成長エンジンとなっている。統合セキュリティプラットフォームの一環として、GDSは交通管理システム、防犯カメラネットワーク、緊急通報システムと連携し、包括的な都市安全ソリューションを構築する。

特にアジア太平洋地域では、インドや中国などの新興国が積極的にスマートシティ開発を進めており、これに伴うGDS需要の拡大が予測される。都市化の急速な進展と中間層の拡大により、公共安全インフラへの投資が増加している。

2.4 技術革新の加速

先進的な赤外線センサー、高精度音響解析、人工知能(AI)ベースのパターン認識技術の統合により、システムの検知精度と誤報率が大幅に改善されている。SAFE ZONE TECHNOLOGIES社などの企業は、クラウドベースのリアルタイムデータ分析を提供し、3,000以上のデータポイントを瞬時に処理する能力を実現している。

機械学習アルゴリズムの進化により、システムは花火や車のバックファイヤーなどの非脅威音を正確に識別し、誤報を最小化できるようになった。この技術進化は、ユーザーの信頼性向上と市場拡大に直結している。

3. 市場成長の阻害要因と課題

3.1 高額な初期投資コスト

GDSの導入には、複数のハードウェアコンポーネント(センサー、カメラ、電源装置、イーサネットケーブル、PoEスイッチ、ローカルサーバー)の調達と設置が必要となり、極めて高額な初期投資が要求される。特に広域をカバーする場合、センサーの数量が増加し、コストは比例して上昇する。

設置作業には専門技術者による複雑な配線工事、ネットワーク設定、システム統合が含まれ、人件費も相当な額に達する。予算制約のある中小規模の自治体や民間企業にとって、この高コストは導入の大きな障壁となる。

3.2 既存インフラとの統合課題

多くの組織では既存のセキュリティシステムや企業ネットワークが運用されており、GDSをこれらと統合する際に技術的困難が生じる。レガシーシステムとの互換性、データフォーマットの標準化、ネットワーク帯域の確保などが主要な課題である。

また、既存の緊急対応プロトコルや警察の通信システムとの連携設定には、関係機関間の綿密な調整が必要となり、導入プロセスが長期化する傾向がある。

3.3 プライバシーと監視に関する懸念

音響監視システムの常時運用は、市民のプライバシー権に関する議論を引き起こす。一部の市民団体や人権擁護団体は、音声データの収集と保存が個人のプライバシーを侵害する可能性を指摘している。

透明性の欠如、データの悪用リスク、過度の監視社会への懸念などが、特に欧州や北米の一部地域でGDS導入への反対運動につながっている。企業や自治体は、プライバシー保護とセキュリティ強化のバランスを慎重に検討する必要がある。

3.4 COVID-19パンデミックの影響

2020年の新型コロナウイルス感染拡大は、防衛・セキュリティ産業全体に深刻な影響を及ぼした。主要国のロックダウンにより、製造活動の停止、サプライチェーンの混乱、設置作業の遅延が発生した。

ShotSpotter社は、パンデミック期間中に全面的な渡航禁止措置を実施せざるを得ず、2020年3-4月に予定されていた設置プロジェクトが延期された。顧客側もパンデミック対応に追われ、新規導入プロジェクトの優先順位が低下した。この影響は2020-2021年の市場成長率を一時的に鈍化させた。

4. セグメント別市場分析

4.1 設置形態別分析

車両搭載型セグメント(2023年最大シェア): 次世代装甲車両への統合需要の増加により、このセグメントは2023年に最大の市場シェアを獲得した。防衛支出の増加、特に中東、アジア太平洋、東欧地域での軍事近代化プログラムが成長を牽引している。

車両搭載型システムは、移動中の部隊に戦術的優位性を提供し、都市戦闘や平和維持活動での効果が実証されている。主要防衛企業によるシステムの小型化・軽量化により、様々な車両プラットフォームへの統合が容易になっている。

固定設置型セグメント(最高成長率予測): 2024-2032年期間で最も高いCAGRが予測される。学校、大学、ショッピングモール、スタジアム、交通ハブなどの公共施設での導入拡大が主要因である。

デンバー地域では2019年8月、5つの学校キャンパスに屋内射撃者検知システムの導入が計画された。教育機関でのセキュリティ強化は、保護者や地域社会からの強い要請を受けており、今後も継続的な需要が見込まれる。

兵士携行型セグメント: 個人防護装備の高度化と兵士の生存率向上への需要により、着実な成長が期待される。ウェアラブル技術の進化により、より軽量で高性能なシステムの開発が進んでいる。

4.2 用途別分析

防衛用途(2023年最大規模): 軍事基地、国境警備、戦闘作戦などでの使用が中心。大口径火器の発射位置特定、迫撃砲攻撃の検知、狙撃手の位置追跡などが主要用途である。

防衛予算の増加傾向、特にアジア太平洋地域(インド、中国、韓国)と中東(サウジアラビア、UAE)での防衛近代化プログラムが、このセグメントの継続的成長を支える。

商業用途(最高成長率予測): 2024-2032年期間で最も急速な成長が予測される。都市部での犯罪率上昇、テロ脅威の持続、公共イベントでのセキュリティ強化ニーズが背景にある。

法執行機関による採用拡大に加え、民間セキュリティ企業、教育機関、医療施設、商業不動産管理会社などが新たな顧客層として台頭している。保険会社によるセキュリティ対策の要求も、導入促進の一因となっている。

4.3 システム別分析

屋外システム(2023年最大規模、継続的優位性予測): 都市全域をカバーする広域監視能力により、このセグメントが市場を主導する。ShotSpotter社のシステムは米国100以上の都市に導入されており、2017年には87都市で86,665件の銃撃事件を検知した。

屋外システムは、複数の音響センサーを戦略的に配置することで、数平方キロメートルの範囲をカバーできる。都市計画との統合、街灯や信号機への設置など、既存インフラの活用により費用効率が向上している。

屋内システム(2024-2032年高成長予測): 建物内での銃撃事件、特にアクティブシューター事案への対応強化により、著しい成長が見込まれる。学校、オフィスビル、病院、ショッピングセンターなどでの導入が加速している。

屋内システムは、建物の自動ロックダウン、緊急放送、避難誘導システムと統合され、総合的な危機対応ソリューションを提供する。音響特性の異なる屋内環境に最適化されたアルゴリズムにより、高い検知精度を実現している。

5. 地域別市場動向

5.1 北米市場(2023年最大シェア37.02%)

北米、特に米国は銃声検知システム市場の中心的存在である。2023年の地域市場規模は2億8,780万米ドルに達した。

成長要因:

他地域と比較して極めて高い銃器所有率と銃撃事件発生率

連邦政府および州政府による公共安全予算の増額

ShotSpotter Inc.、Raytheon、QinetiQなど世界トップ企業の本拠地

先進的なスマートシティインフラと法執行技術の整備

学校安全法や地域安全プログラムによる導入促進

主要プロジェクト: シカゴ市の大規模展開は、都市レベルでのGDS活用の成功モデルとして国際的に注目されている。ニューヨーク、ロサンゼルス、フィラデルフィア、ボルチモアなど主要都市も段階的に導入を拡大中である。

カナダでは、トロント、バンクーバー、モントリオールなどの大都市が、米国の事例を参考にしながら、独自の公共安全戦略の一環としてGDS導入を検討している。

5.2 欧州市場(着実な成長)

欧州市場は、ACOEM Group(フランス)、Thales Group(フランス)、Rheinmetall AG(ドイツ)などの確立されたプレイヤーの存在により、技術革新と品質で優位性を持つ。

主要国の動向:

フランス: 都市部でのテロ対策とセキュリティ強化が主要需要源。2018年4月、Thales GroupはGeneral Dynamicsと521万米ドルの契約を締結し、車両搭載型音響発砲検知システム「Acusonic Sensor」を供給した。

ドイツ: 高い公共安全基準と防衛近代化プログラムが市場成長を支える。Rheinmetall AGの音響ソリューションは、ドイツ連邦軍および欧州諸国の軍隊に採用されている。

英国: ロンドンを中心とした都市部でのテロ対策と犯罪防止に注力。警視庁は主要観光地や交通ハブでのセキュリティ強化を継続的に推進している。

欧州連合のプライバシー規制(GDPR)は、システム導入に際してデータ保護とプライバシー配慮を義務付けており、技術開発の方向性に影響を与えている。

5.3 アジア太平洋市場(最高成長率予測)

予測期間中に最も急速な成長が見込まれる地域である。急速な都市化、中間層の拡大、防衛支出の増加が主要推進力となる。

インド: 犯罪率の上昇と100都市でのスマートシティプロジェクト推進により、強力な需要が創出される。デリー、ムンバイ、バンガロールなどの大都市は、既存のセキュリティインフラ強化の一環としてGDS導入を検討中である。

インド政府の「Make in India」構想により、国内企業による技術開発と製造が促進される可能性がある。

中国: 国家レベルでの公共安全インフラ整備と都市監視システムの拡充が進む。「平安城市」(Safe City)プロジェクトの一環として、主要都市で総合セキュリティシステムが構築されている。

国内セキュリティ企業の技術力向上により、中国市場は国産システムが主流となる可能性が高い。

日本: 公共安全水準の高さと先進技術の活用により、特定用途での導入が進む。東京オリンピック開催を契機とした大規模イベントのセキュリティ強化経験が、今後の展開に影響する。

オーストラリア: 都市部での犯罪防止と国境警備の強化に注力。オーストラリア連邦警察と州警察がシステムの評価と導入を進めている。

5.4 中東・アフリカ市場(特定用途での成長)

政情不安、テロ脅威、国境紛争などの安全保障上の課題により、防衛・セキュリティ技術への投資が継続される。

サウジアラビア、UAE: 防衛近代化プログラムと主要都市でのスマートシティプロジェクトが需要を牽引。ドバイ、アブダビ、リヤドなどでは、先進的セキュリティ技術の導入が積極的に進められている。

イスラエル: 高度な防衛技術と実戦経験に基づく独自のGDSソリューションを開発。国内需要に加え、国際市場への輸出も拡大している。

南アフリカ: 犯罪率の高さと公共安全への懸念により、都市部での導入が徐々に進む。ヨハネスブルグ、ケープタウンなどの主要都市が中心となる。

5.5 ラテンアメリカ市場(新興市場として注目)

ブラジル、メキシコを中心に、都市犯罪対策と麻薬組織関連暴力への対応として、GDS需要が増加している。

ブラジル: リオデジャネイロ、サンパウロなどの大都市で治安改善プログラムの一環として導入が検討されている。2016年リオオリンピック開催時のセキュリティ経験が、技術導入の基盤となる。

メキシコ: 国境地域と主要都市での組織犯罪対策として、連邦警察と軍がシステム導入を評価中である。米国との国境警備協力においても、技術共有の可能性がある。

6. 競争環境と主要プレイヤー

6.1 市場リーダーと戦略的ポジショニング

ShotSpotter, Inc.(米国): 音響銃声検知分野の先駆者であり市場リーダー。米国の100以上の都市に展開し、実績と信頼性で優位性を確立。クラウドベースのリアルタイム分析とAI統合により、業界標準を設定している。

同社の「National Gunfire Index」は、全米の銃撃事件データを集約・分析し、犯罪パターンの把握と予防戦略立案に貢献している。

Raytheon Technologies(米国): 防衛・航空宇宙分野の巨大企業として、軍用GDSの開発・供給で強固な地位を占める。Raytheon Companyは、長距離音響探知と高度な信号処理技術により、戦場での優位性を提供する。

Thales Group(フランス): 欧州市場のリーダーであり、軍事・民間両分野で包括的ソリューションを提供。Acusonicセンサーシリーズは、車両統合と固定設置の両方で高い評価を得ている。

QinetiQ(米国): EARSシステム(Enhanced Acoustic Reporting System)により、狙撃手検知と迫撃砲位置特定で実績を積む。米軍およびNATO同盟国への納入実績が豊富。

Rheinmetall AG(ドイツ): ヨーロッパの防衛産業リーダーとして、装甲車両統合型システムに強み。ドイツ連邦軍の装甲車両近代化プログラムで中心的役割を果たす。

ACOEM Group(フランス): 音響センサー技術に特化し、産業用騒音測定から軍事用途まで幅広い製品ラインを展開。欧州および中東市場で存在感を示す。

Safety Dynamics(米国): 学校・教育施設向けの屋内GDSに特化し、教育分野で急成長。アクティブシューター対応と建物統合セキュリティシステムの専門家として評価されている。

6.2 主要な戦略的提携・契約

2018年4月: STANLEY Convergent Security Solutions, Inc.とShooter Detection Systems LLC.(SDS)の提携により、統合セキュリティソリューションの提供が強化された。

2020年12月: Alarm.comによるShooter Detection Systemsの買収完了。これによりAlarm.comの商用ソリューションポートフォリオが大幅に拡充され、顧客への統合提案力が向上した。

2020年4月: アセルサンがNATO加盟国と、銃声検知システムと遠隔操作式武器ステーションの供給契約を締結。国際的な防衛協力の一環として注目される。

2020年1月: Shooter Detection Systems(SDS)がフォーチュン100企業と数千台規模の受注契約を締結。企業の施設セキュリティ強化への関心の高まりを示す。

6.3 技術革新と製品開発

AIと機械学習の統合: 誤報率の低減と検知精度の向上を目指し、各社が高度なアルゴリズム開発に注力。深層学習モデルにより、銃声と類似音(花火、車両音、建設音など)の識別精度が飛躍的に向上している。

マルチセンサー統合: 音響センサー、赤外線センサー、光学カメラ、レーダーなどを統合し、包括的な脅威検知システムを実現。複数の検知方式を組み合わせることで、信頼性と精度が大幅に改善される。

クラウドベース分析: リアルタイムデータ処理とクラウドストレージにより、迅速な意思決定支援と長期的なデータ分析が可能に。履歴データの蓄積により、犯罪パターンの予測と予防戦略の立案が容易になる。

IoT統合とスマートシティプラットフォーム: GDSを都市全体のIoTエコシステムに統合し、交通管理、緊急医療サービス、消防、警察などとのシームレスな連携を実現。5G通信技術の普及により、低遅延・高信頼性の通信が可能となる。

詳細はこちら: https://www.fortunebusinessinsights.com/jp/業界-レポート/105077

7. 日本市場の特殊性と展望

7.1 日本市場の現状

日本は世界的に見て極めて低い銃器犯罪率を維持しており、欧米とは異なる市場環境にある。厳格な銃規制により、銃声検知の需要は限定的である。

しかし、以下の分野で特定用途の需要が存在する:

重要インフラ施設(原子力発電所、空港、港湾)の警備強化

大規模イベント(オリンピック、万博など)のセキュリティ対策

在日米軍基地や自衛隊施設でのセキュリティ強化

海外展開する日本企業の現地施設での使用

7.2 日本企業の技術開発と国際展開

日本の電子・センサー技術の高度さを活かし、以下の方向性が考えられる:

高精度センサー技術: 日本企業が強みを持つ音響センサー、MEMS技術、信号処理技術を活用したシステム開発。

AI・画像認識技術との統合: 音響検知と画像解析を統合した次世代システムの開発。NEC、富士通、日立などのAI技術を活用。

海外市場への展開: 国内需要は限定的だが、アジア太平洋地域や中東市場への技術輸出の可能性。防衛装備移転三原則の枠組みでの協力も検討課題。

この記事をシェア