空港ロボット市場概要分析

エグゼクティブサマリー

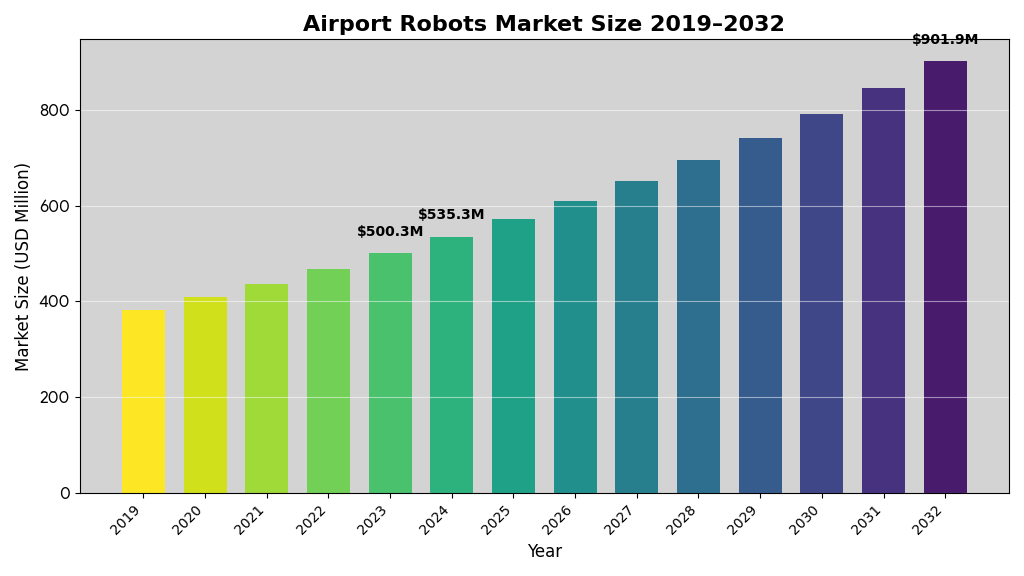

フォーチュン・ビジネス・インサイトズによれば:世界の空港ロボット市場は2023年に5億300万米ドルと評価され、2024年から2032年にかけて年平均成長率(CAGR)6.74%で成長し、2032年には9億190万米ドルに達すると予測されています。この成長は、空港の自動化推進、旅客体験の向上、および労働力不足への対応策として、人工知能やロボット技術の採用が加速していることに起因します。

市場規模と成長予測

空港ロボット市場は、COVID-19パンデミックによる一時的な停滞から力強く回復しています。2024年の市場規模は5億3530万米ドルと推定され、今後8年間で約70%の成長が見込まれています。この成長軌道は、航空旅客数の急増、スマート空港開発への投資拡大、およびロボット技術の進化によって支えられています。

パンデミック期間中、空港ロボットは非接触サービスの提供やウイルス感染リスクの低減において重要な役割を果たしました。例えば、ジェラルド・R・フォード国際空港では紫外線を利用した清掃ロボットを導入し、人間の作業員を上回る効率と速度で消毒作業を実現しています。このような成功事例が、ポストパンデミック時代における継続的な採用を促進しています。

無料サンプル研究PDFを入手する: https://www.fortunebusinessinsights.com/jp/問い合わせ/リクエスト-サンプル-pdf/105867

地域別市場動向

北米市場のリーダーシップ

北米は2023年に30.22%の市場シェアを占め、世界市場を牽引しています。市場規模は1億5120万米ドルに達しました。この優位性は、米国における多数の空港の存在、旅客サービスおよびセキュリティ向けの先進的なロボット工学への強力な投資、そして近代的空港技術の迅速な導入によって支えられています。

米国の主要空港では、清掃ロボット、セキュリティパトロールロボット、旅客案内ロボットなど、多様なロボットソリューションが配備されています。2024年2月には、サンアントニオ国際空港がナイトスコープ社と12ヶ月契約を締結し、不正に開かれたドアの警報に対応するロボットサービスを導入しました。

アジア太平洋地域の急成長

アジア太平洋地域は予測期間中に最も急速な成長を示すと予測されています。中国は世界で最も急成長している航空市場の一つであり、国際航空運送協会(IATA)によれば、間もなく米国を抜いて世界最大の航空市場となる見込みです。

韓国の仁川空港は、第2世代ガイドロボット「エアスター」を導入し、自律走行・音声認識・人工知能技術を統合した世界初の商用空港案内ロボットとして注目を集めています。インドでは、デリー国際空港にビスタラ航空の「RADA」ロボットが設置され、アーメダバード空港では2024年4月にインテリジェント清掃ロボットが導入されました。

日本においても、羽田・成田空港におけるサービスロボットの先駆的導入が顧客サービスの自動化を促進しており、高い信頼性と丁寧なサービスを重視する日本の空港環境において、AI・自律走行・ロボティクス技術を組み合わせた先端ソリューションへの期待が高まっています。

欧州市場の技術革新

欧州市場は、ビジネスおよびレジャー旅行の増加により着実な成長を示しています。国際空港評議会(ACI)ヨーロッパによると、同地域の航空業界は2019年から2040年にかけて飛行回数が53%以上増加すると予測されています。ドイツのミュンヘン国際空港には、ソフトバンクとIBMが開発したヒューマノイドロボット「ジョシー・ペッパー」が配備され、多言語対応で旅客との対話を向上させています。

2024年3月には、ミュンヘン空港が革新的なサービスロボット「JEEVES」を導入し、乗客が自律走行ロボットで買い物が可能となりました。このタイプのロボットが空港でスナック販売ロボットとして世界で初めて導入された事例として注目されています。

市場セグメント分析

タイプ別セグメント

市場はヒューマノイド型と非ヒューマノイド型に分類されます。2023年には非ヒューマノイド型セグメントが市場を支配しました。これは、貨物移動、貨物の積み下ろし、手荷物の積み下ろしにおける広範な利用に起因します。非ヒューマノイド型ロボットは、特定のタスクに特化した設計により、高い効率性と信頼性を提供します。

一方、ヒューマノイド型セグメントは予測期間中に最も高い成長率を示すと予測されています。ヒューマノイドロボットは人間のような外観を持ち、人間向けに設計されたツールや環境とも相互作用できる能力を備えています。マルチタスク機能と様々な環境での適応性により、旅客サービス提供における需要が高まっています。

用途別分析

用途別では、市場はターミナルと地上側/バレットパーキングに分類されます。ターミナルセグメントは2023年に市場を支配し、予測期間を通じて支配的地位を維持すると予想されています。ターミナルセグメントはさらに、搭乗券スキャン、空港保安および清掃、旅客誘導、空港手荷物システムに細分化されます。

空港保安・清掃における需要が特に高く、2021年10月に関西空港が導入したセコムロボットX2は、レーザーセンサーを用いて自律的に巡回し、内蔵カメラで異常活動を特定する能力を持っています。2018年3月には、カタール内務省がハマド国際空港に警備ロボットを導入し、カメラ、センサー、顔認識システムを統合して不審な人物や物体を検知しています。

地上側/バレットパーキングセグメントは、スマート駐車場アプリケーション向けの需要により著しい成長が見込まれています。航空交通量の増加に伴い、空港当局は駐車場問題に直面しており、先進的なスマートバレット空港ロボット駐車システムの導入がこの課題を軽減しています。

主要な市場促進要因

自動化による空港サービスの向上

航空会社が旅客体験とセキュリティの向上を目的とした先進的な空港施設の提供に注力する中、セキュリティロボットや清掃ロボットへの需要が高まっています。空港セキュリティは空港当局にとって極めて重要な課題であり、人的作業を必要とするため、運用コスト全体を押し上げています。ロボットの活用はセキュリティ運用コストを削減し、効率性と精度を向上させます。

航空旅客数の急増

過去10年間で航空旅客数は急激に増加しています。国際航空運送協会(IATA)の予測によれば、2037年末までに航空旅客数は82億人へと倍増する可能性があります。この持続的な増加は、新規空港と迅速かつ効率的な旅客サービスの需要を高めています。空港ロボットは搭乗手続き時間を最小化する最適な手段として、手荷物の積み下ろし、旅客検査、手荷物検査など、迅速な搭乗手続きに必要なあらゆるサービスを提供できます。

スマート空港開発への投資

革新的な技術の導入によりスマート空港の開発が著しく進展し、旅客体験の向上に貢献しています。先進国政府は、環境への悪影響を軽減するため、スマート空港やグリーン空港構想への投資を進めています。航空業界はAI、機械学習、IoT、拡張現実(AR)の台頭により巨大な変革を経験しており、これらの技術を統合したロボットの需要が増加しています。

新規空港プロジェクトの増加

2020年12月、インド空港公社(AAI)はホロンギに新空港の建設を開始しました。プロジェクト費用は8700万米ドルで、4100平方メートルの旅客ターミナルビルとエアサイド工事の建設を含みます。このような新規空港プロジェクトの増加は、最新のロボット技術を導入する機会を提供しています。

技術革新とトレンド

人工知能とマルチモーダル技術の統合

空港ロボットは、人工知能、音声認識、自律走行技術を統合することで、より高度なサービスを提供しています。韓国の仁川空港に導入された「エアスター」は、これらの技術を世界で初めて商用空港案内ロボットとして統合した事例です。

顔認識とセキュリティ技術

ロボット顔認識システムは空港での非接触搭乗を支援し、セキュリティと効率性を同時に向上させています。カタールのハマド国際空港に導入された警備ロボットは、顔認識システムに加えて遠隔での脈拍測定が可能であり、セキュリティレベルを大幅に向上させています。

清掃およびメンテナンス技術の進化

2024年4月、サルダール・ヴァッラブハイ・パテル国際空港に導入されたインテリジェント清掃ロボットは、1時間あたり13000平方フィートという驚異的な面積をカバーし、床の洗浄、乾燥、モップがけを含む全ての床清掃作業に対応可能です。これらの高度な清掃ロボットは、より清潔で衛生的な環境を提供しています。

主要企業と戦略的動向

市場リーダー

LGエレクトロニクス、ソフトバンク、ABB Ltd、スタンレーロボティクス、SITA、ユージン・ロボット、ユニバーサル・ロボッツ、アビッドボッツ、サイバーダインなどが市場の主要プレイヤーです。これらの企業は、先進的な空港ロボットを提供するため絶え間ない革新に注力しています。

最近の主要契約と製品導入

2024年4月、アラスカ州政府はフェアバンクス空港にロボット犬「オーロラ」を導入し、野生動物を遠ざける最先端技術を採用しました。2023年12月には、斗山ロボティクスがアムステルダム・スキポール空港およびデンマークのコボット・リフト社と、空港手荷物処理用協働ロボットの供給に関する覚書を締結しました。

2022年6月、バンガロール国際空港株式会社(BIAL)は、世界初のAI搭載アシスタントロボットを導入し、旅客の空港内誘導や基本的な質問への回答を支援するため、既に10台のロボットを配備しています。

市場の課題

高額な製造・導入・維持コスト

空港ロボットの生産・導入コストの高さと、維持管理に伴う高額な費用が市場成長を阻害する主要な要因となっています。空港当局は各国政府が推進するスマート空港の構築を期待していますが、初期投資の負担が採用を遅らせる可能性があります。

技術的複雑性と統合の課題

既存の空港システムとロボット技術の統合には、技術的な複雑性が伴います。異なるベンダーのシステム間の互換性確保、データセキュリティ、およびサイバーセキュリティリスクへの対応が必要です。

日本市場の展望

日本では、空港運営の効率化や旅客サービス向上を目的に、空港ロボットの導入が着実に進んでいます。案内、清掃、警備、荷物運搬など多様な用途でロボット活用が広がり、混雑緩和や業務効率向上に寄与しています。

高い信頼性や丁寧なサービスが求められる日本の空港環境において、AI・自律走行・ロボティクス技術を組み合わせた先端ソリューションへの期待が高まっています。羽田空港や成田空港での先駆的な取り組みは、日本が空港ロボット市場における技術革新のリーダーとしての地位を確立していることを示しています。

世界的に空港のスマート化が加速する中、日本の空港ロボット市場は、安全性、精度、運用効率を重視した導入が進み、さらなる発展の機会を迎えています。日本企業の高度な製造技術と品質管理能力は、グローバル市場での競争力を高める重要な要素となっています。

将来の展望

2032年に向けて、空港ロボット市場は以下の要因により継続的な成長が見込まれます:

AIと機械学習の進化:より高度な意思決定能力と適応性を持つロボットの開発が進みます。

5G通信技術の普及:リアルタイムデータ処理と遠隔制御能力が向上し、ロボットの性能が飛躍的に向上します。

環境配慮型技術の採用:グリーン空港構想の一環として、エネルギー効率の高いロボットの開発が加速します。

パンデミック後の衛生基準強化:非接触サービスと自動消毒機能を備えたロボットの需要が継続的に高まります。

詳細はこちら: https://www.fortunebusinessinsights.com/jp/業界-レポート/105867

結論

世界の空港ロボット市場は、航空旅客数の増加、スマート空港開発への投資拡大、および技術革新により、2032年まで堅調な成長を続けると予測されています。北米がリーダーシップを維持する一方、アジア太平洋地域が最も急速な成長を示す見込みです。

清掃、セキュリティ、旅客サービス、手荷物処理など、多様な用途でのロボット採用が拡大し、空港運営の効率化と旅客体験の向上に貢献しています。初期投資コストの高さという課題はあるものの、長期的な運用コスト削減と効率性向上のメリットが、継続的な採用を促進すると予想されます。

企業は研究開発への投資、戦略的提携、および地域市場への展開を通じて、この成長機会を最大限に活用することが期待されています。特に、AI、機械学習、IoT技術の統合による次世代空港ロボットの開発が、市場の将来を形作る重要な要素となるでしょう。

この記事をシェア