C5ISR市場概要分析

市場規模と成長予測

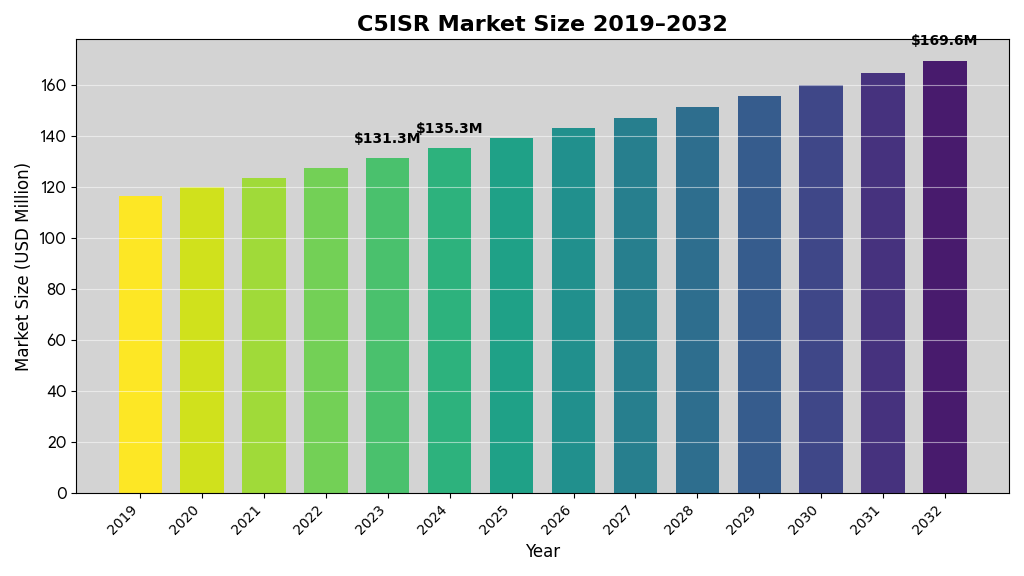

フォーチュン・ビジネス・インサイトズによれば:世界のC5ISR市場規模は2023年に1億3,130万米ドルと評価されました。市場は2024年の1億3,530万米ドルから2032年までに1億6,960万米ドルへ成長し、予測期間中に年平均成長率(CAGR)2.9%を示すと予測されています。

C5ISRとは、指揮・統制(Command)、通信(Communications)、コンピュータ(Computers)、戦闘(Combat)、情報(Intelligence)、監視(Surveillance)、偵察(Reconnaissance)の略称です。これらのシステムは戦闘任務や軍事作戦において重要な役割を果たし、戦場で必要な意思決定を行うため、軍隊にリアルタイム情報を提供します。

無料サンプル研究PDFを入手する: https://www.fortunebusinessinsights.com/jp/問い合わせ/リクエスト-サンプル-pdf/102102

地域別市場動向

北米の市場支配

北米は2023年に31.07%の市場シェアを占め、C5ISR市場を支配しました。市場規模は2022年の3,960万米ドルから2023年には4,080万米ドルへと成長しました。この地域の優位性は、米国が陸、海、空のシステムの近代化のために支出を増やしていることに起因します。ジェネラル・ダイナミクス社、ノースロップ・グラマン社、ロッキード・マーティン社、L3ハリス・テクノロジーズ社などの主要企業が、この地域全体の市場成長を推進しています。

欧州市場の展望

欧州は予測期間において2.6%のCAGRで成長すると予想されています。防衛軍が使用する従来の監視システムおよび指揮統制システムのアップグレードへの投資が増加しています。ドイツ、フランス、ロシアなどの国々による防衛支出の急増も、市場の成長率を押し上げるでしょう。

アジア太平洋地域の高成長

中国、インド、韓国などの国々における軍事支出の大幅な増加により、アジア太平洋地域は最も高い成長が見込まれています。アジア太平洋地域全体における政治的紛争、国境を越えた問題、テロリズムの増加が市場の成長を推進するでしょう。

主要国別予測:

- 日本: 2025年までに44億米ドルに達すると予想される

- 中国: 予測期間中に3.6%の高いCAGRで成長すると予測される

2020年6月のガルワン渓谷におけるインド軍と中国軍兵士間の衝突は両国間の政治的緊張を高めました。こうした地政学的な不安定性が、地域全体でのC5ISRシステム需要を牽引しています。

中東・アフリカ市場

中東・アフリカ市場は、発展途上国間の紛争激化により大幅な成長が予測されます。2019年にはサウジアラビアとイエメンの衝突で7,500人以上の民間人が弾道ミサイル攻撃の被害を受けました。さらに2020年には、アルメニアとアゼルバイジャンの軍事衝突、イスラエルとパレスチナ間の紛争などが発生し、地域全体の不安定化と安全保障の悪化を招きました。

ラテンアメリカ市場

ラテンアメリカは、ブラジルとアルゼンチンの防衛支出増加により緩やかな成長を示す見込みです。

タイプ別市場分析

市場は陸上、海上、航空機搭載、宇宙の4つのタイプに区分されます。

航空機搭載セグメント

航空機セグメントは、2024年から2032年にかけて最も高いCAGRで成長すると予測されています。無人航空機(UAV)および次世代航空機による国境監視への高い需要が、このセグメントの成長を促進する見込みです。無人システムの採用拡大により、リアルタイムデータ収集と監視能力が大幅に向上しています。

海軍セグメント

2023年には海軍セグメントが第2位のシェアを占めました。これは中国、米国、インドなどの国々による海軍近代化プログラムへの投資増加によるものです。海軍セグメントは2023年に19.78%のシェアを維持すると予測されています。

2020年2月、BAEシステムズは米海軍と陸上・海上両用の指揮・通信・制御システムに関する1億470万米ドルの契約を締結しました。こうした大規模契約が市場成長を後押ししています。

用途別市場動向

市場は情報収集・監視・偵察(ISR)、電子戦、指揮統制(C2)の3つの用途に分類されます。

指揮統制(C2)セグメント

予測期間中に指揮統制セグメントが最も高い成長率を示す見込みです。この成長は、世界的なIoT(モノのインターネット)ベースのシステムと近代的な軍事戦術への需要増加に起因します。先進的な戦場管理システム(ABMS)の導入が重要なトレンドとなっています。

戦場管理システムは、高度に携帯可能な戦術的統制・指揮情報システムです。信頼性の高い意思決定ツール、兵器プラットフォーム、システム、および技術的に高度なセンサーと統合されています。これらは、個々の指揮官や兵士向けの携帯型またはウェアラブル情報システム、および陸上作戦向けの車載情報システムで構成されています。

電子戦セグメント

電子戦セグメントは、特にアジア諸国における政治的紛争や対立の高まりにより、著しい成長が見込まれます。電子戦能力の強化は、現代の軍事戦略において不可欠な要素となっています。

ソリューション別分析

市場はソリューションに基づき製品とサービスに区分されます。

製品セグメント

製品セグメントは2025年に56%のシェアを占めると予測されます。製品セグメントは2023年にC5ISR市場で最大のシェアを獲得しました。この成長は、軍事装備への電子機器の統合進展と先進製品の開発に起因します。防衛支出の増加と現代戦技術調達への資金配分がセグメント成長を牽引しています。

サービスセグメント

サービスセグメントは2024年から2032年にかけて著しい成長を示す見込みです。この成長は、軍事作戦におけるシステムのカスタマイズとモノのインターネット(IoT)ベースのサービスに対する需要の高まりに起因します。C5ISRサービスにおけるカスタマイズ需要の高まりが、サービスセグメントを牽引しています。

市場推進要因

状況認識の需要増加

戦闘任務において、状況認識とは、意思決定者が戦場作戦に関する重要な情報システムを処理・識別・分析する能力を指します。先進技術は、リアルタイムデータベースへのアクセスを確保する高度な機能を備えた航空・陸上・海上ソリューションを提供します。

セキュアなネットワークルーター、高帯域幅センサー処理、映像管理システムは、あらゆる戦場作戦における意思決定に極めて重要な役割を果たします。世界の主要国は、危機発生時に備え、脅威認識能力と早期脅威検知システムの迅速な強化を目指しています。

ソフトウェア定義無線(SDR)の採用拡大

通信システムにおけるソフトウェア定義無線(SDR)の急増する採用が、C5ISR市場の成長を推進しています。商用無線ネットワーク規格は、2G/3Gから4Gへ、そして現在では5G対応システムの採用へと絶えず変化しています。

C5ISR軍装備にソフトウェア定義無線(SDR)チップを統合することで、世代間のネットワーク移行問題を解決できます。ソフトウェアのアップグレードだけで新ネットワークへの移行が可能となるからです。

2021年2月、インド国防省(MoD)はソフトウェア定義無線戦術型(SDR-Tac)の調達に向け、バーラト・エレクトロニクス社(BEL)と100億ルピー相当の契約を締結しました。これは4チャンネルのマルチモード・マルチバンド艦載型SDRシステムであり、ネットワーク中心作戦における艦船間・艦船と陸上・艦船と航空機間の音声・データ通信を担います。

宇宙基盤システムと人工知能(AI)

軍事作戦におけるC5ISRシステム向け宇宙基盤システムおよび人工知能(AI)への需要拡大が、市場成長の機会創出につながると予想されます。2020年6月、インテルサット・ジェネラル・コミュニケーションズは、遠隔地での接続性を必要とする防衛軍向けの新モバイルブロードバンドサービスを開始しました。

市場の課題

高コストの問題

ISRシステム及び構成部品の設計・開発に伴う高コストが市場成長を阻害しています。C5ISRシステムは現代戦のプロセスを簡素化しますが、これらのシステムの設計、開発、設置には高コストが伴います。

様々な指揮統制システム、防空システム、ISRシステム、その他のシステムの統合が必要となります。これらのシステムの開発、導入、維持には多額の費用がかかります。したがって、これらのシステムの開発と展開に必要な時間とコストの両方が、世界的な市場の成長を妨げています。

COVID-19の影響

コロナウイルスの発生は、世界中のC5ISR事業に影響を与えました。パンデミックによるサプライチェーンの混乱、製造遅延、防衛予算の見直しなどが市場に影響を及ぼしました。しかし、ポストパンデミック期において、各国政府は国家安全保障への投資を再び優先事項としており、市場は回復傾向にあります。

競争環境と主要企業

市場の競争環境は、BAEシステムズ、タレス・グループ、ノースロップ・グラマン社、ロッキード・マーティン社などが支配的です。これらの企業が優位性を保っている主な要因は、先進的なソリューションの多様な製品ポートフォリオと、研究開発および戦略的買収への投資の増加です。

主要企業リスト

- BAEシステムズ(英国)

- CACIインターナショナル(米国)

- コリンズ・エアロスペース(米国)

- エルビット・システムズ(イスラエル)

- ジェネラル・ダイナミクス(米国)

- L3Harris Technologies Inc.(米国)

- Lockheed Martin Corporation(米国)

- ノースロップ・グラマン社(米国)

- SAAB AB(スウェーデン)

- タレス・グループ(フランス)

主要業界動向

2024年4月: Liedosは、米国軍から2億6,700万米ドル相当の軍事契約を獲得したことを発表しました。同社は、C5ISRおよびCOTシステム、技術対応サービス、戦闘兵器の近代化、ロジスティクスサポートなどを提供します。

2024年2月: C5ISRセンターは、同社が米陸軍の対機雷任務支援および技術装備の近代化をサンドヒルズ計画において完了したと発表しました。技術近代化の主目的は、兵士の生存性向上に重点を置くことでした。

2022年8月: キネティック社は、4,500万米ドル相当の軍事契約を獲得したと発表しました。同社は、陸軍のC5ISR能力を支援する新技術の開発、ならびにセンサーと先進システム統合ソフトウェアの統合に取り組みます。

2021年4月: 米国陸軍は、統合全領域指揮統制(JADC2)コンセプトのためのレインメーカーソリューションの開発をブーズ・アレン・ハミルトンに委託しました。これにより、陸、空、海、宇宙、サイバースペースを含む、米軍の全領域にわたるデータ共有が可能になります。

2020年6月: レイセオン・テクノロジーズ社は米国空軍と3億5,000万米ドル相当の契約を締結し、先進戦闘管理システム(ABMS)の開発に着手しました。

詳細はこちら: https://www.fortunebusinessinsights.com/jp/業界-レポート/102102

日本市場の特徴

日本では、安全保障環境の変化を背景に、C5ISR能力の高度化が急速に求められています。統合的な情報共有、リアルタイム監視、指揮統制強化に向けた先進技術の導入が進んでいます。システムの相互運用性やサイバー防御能力が重要テーマとなっており、世界的潮流が進化する中、日本におけるC5ISR分野は戦略的イノベーションの重要拠点となりつつあります。

今後の展望

世界各国の政府は、国境警備上の脅威の増大、政治的紛争の激化、移民問題により、広範な防衛近代化プログラムに注力せざるを得なくなっています。市場の主要企業は、先進技術を導入するための研究開発に注力しています。

クラウドコンピューティングとエッジコンピューティング技術の統合が進み、遅延の低減とシステムの応答性向上によるデータの保存、処理、伝送が可能になることで、市場の成長が促進されると予想されます。主要企業と各国の防衛軍との間で、C5ISR能力を向上させるための契約、提携、合意が急増しており、これが2032年に向けた市場成長を牽引するでしょう。

この記事をシェア